相変わらず暑い中、浦和駅近くの某T急Lバブルさんで戸建ての売買契約をしてきました。

私は買主様側の仲介という立場です。

夕方からのスタートでしたが、契約自体は順調に手付金の授受まで終わり、明るい内に無事解散となりました。

今回、契約締結時の手付金のお支払いは現金でしたが、今日は不動産を購入するときの「手付金」のお支払い方法について少し書きます。

手付金は、契約を結ぶときに売主さんへ支払うお金ですが、「現金」と「振込」、まずはそれぞれのメリットとデメリットについてです。

現金で支払う場合

メリット

一番のメリットは、その場で支払いが完了することです。

契約書に署名捺印をする際に、手付金も現金で渡せば、手続きがスムーズに終わります。

振込手数料もかかりません。

デメリット

大きな金額の現金を持ち歩くのは、やはり不安なものです。

また、事前に銀行などからお金を引き出しておく手間もかかります。

なんといっても数えるのがすごく面倒で緊張します。

振込で支払う場合

メリット

現金を持ち歩くリスクがありません。

また、支払い履歴が通帳に残るので、お金の流れが明確になり、管理しやすいというメリットもあります。

デメリット

振込には、銀行の営業時間内に手続きをしなければいけないという制約があります。

契約当日に振込をしようとしても、時間が間に合わない可能性があります。

また、振込手数料がかかります。(ネットバンキング以外は結構高い)

実務的にはどうしても当日中の着金確認が必要なので、土日や夜など銀行振り込みした後すぐに着金確認ができるかどうか怪しい時は、手付金のお支払いは現金でお願いすることがほとんどです。

とはいっても、そのうちにネットバンキングで24時間365日のスムーズな資金移動が全ての銀行間でできるようになると思います。てか、早くなって欲しい。(一部の銀行間ではもういけるみたいですけどまだ不安があります)

そうなれば現金でのやり取りも昔話になるかもしれませんね。

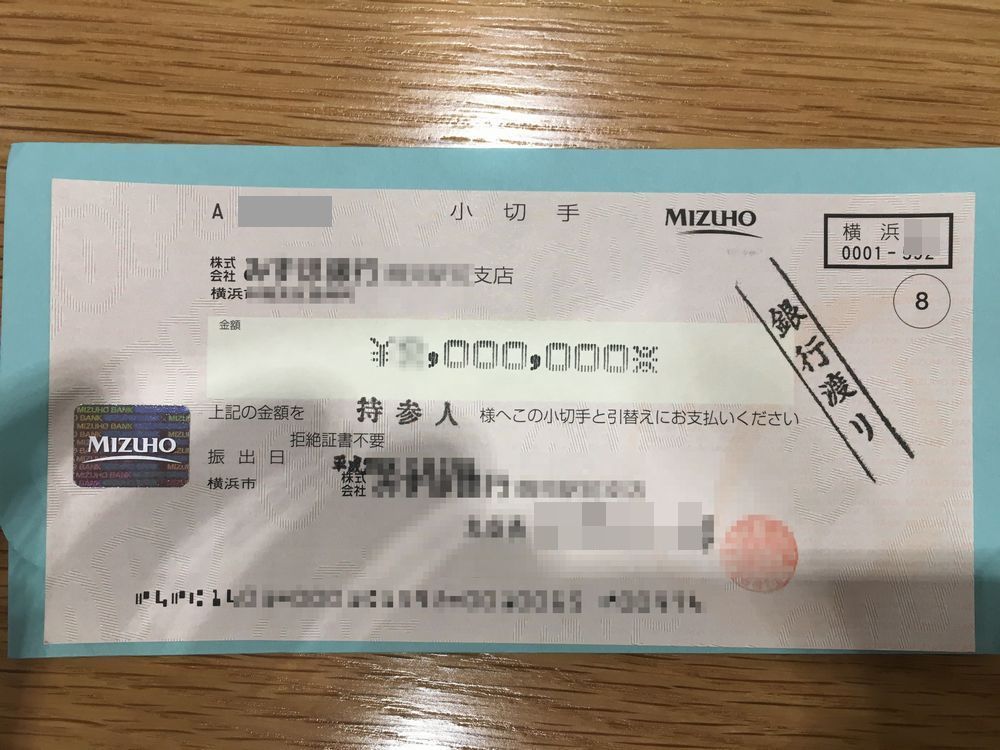

昔話といえば、以前は預金小切手というのが結構使われていたのですが、最近はあまり見なくなりました。

預金小切手は、お客様の口座がある銀行がお客様の口座の資金を担保に発行する小切手で、取引の際は現金と同様に使えるとされていました。

今だと突然こんなのをもらったら、ちょっと不安かもしれませんね。

帰りは浦和駅のアトレの1階のおぼんdeごはんで夕食を食べて帰りました。

最近はヘルシー志向です。w

不動産のご相談はお気軽にどうぞ。

コメント