線状降水帯、すっかり一般的な言葉になってしまいましたね。

今日もこれからすごい雨などが来るのでしょうか?

さて、本日は住宅ローンの固定金利と変動金利の話です。

住宅ローンのご相談を受けていると、お客様から「結局、固定金利と変動金利、どちらが良いんですか?」と尋ねられることがよくあります。

正直なところ、これは難しい質問です。

残念ながら「これが正解!」とはっきりお答えすることはできません。

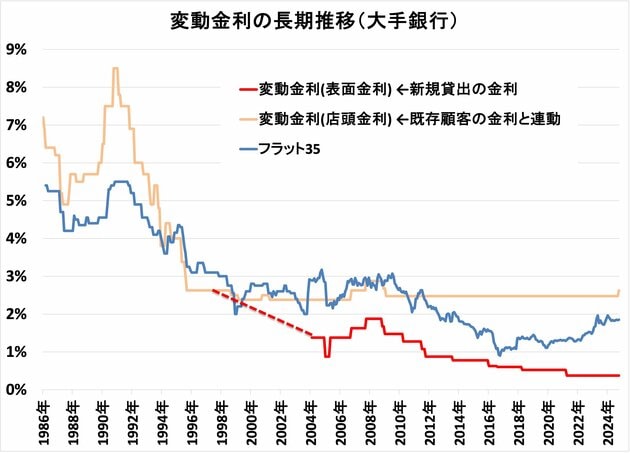

住宅ローンの固定金利と変動金利、それぞれの特徴

ご存知の方も多いと思いますが、まずそれぞれの金利タイプについて簡単にご説明します。

固定金利は、借入期間中、あるいは選択した期間中、ずっと金利が変わらないタイプです。

例えば、30年固定を選べば、30年間は毎月の返済額が変わる心配がありません。

市場の金利が上がっても、あなたの返済額はそのまま。将来の見通しが立てやすく、安心感があります。

一方、変動金利は、半年ごとなど定期的に金利が見直されるタイプです。

市場の金利が下がれば返済額も減りますが、逆に金利が上がれば返済額も増える可能性があります。

金利の変動リスクはありますが、一般的に固定金利よりも当初の金利が低く設定されています。

結局、どちらを選ぶべきか?

お客様からすると「だからどっちが良いの?」となりますよね。

お気持ち、よく分かります。

安心を最優先に考えるなら、まずは固定金利で借りておいて、将来もし金利が大きく下がった時には、変動金利に借り換えるという選択肢もあります。

もちろん借り換えには抵当権設定や融資手数料など諸費用が発生しますので、それに見合うかどうかが大事です。

ただ、「最初から変動金利を選んだ方が、残債が多い序盤のうちに低い金利の恩恵を受けられるから得なのでは?」と感じる方もいらっしゃるでしょう。

その感覚は決して間違いではありません。

そして金利は変動するものですから、これから30年の間にどうなるか、正確に予測することは誰にもできません。

正直なところ、それを深く考えすぎるのは時間の無駄だとさえ感じてしまいます。

私の感覚では多くの場合で変動金利の方が有利かなと思います。

しかしながら理屈の上では、変動金利に上限はありません。

つまり、理論上は金利がどこまでも上昇する可能性はゼロではないのです。

もしそうなれば、住宅ローンを抱えるほとんどの方が破綻してしまうような事態になります。

もちろん、現実的には考えにくいですが。

結局のところ、固定金利を選ぶというのは、将来の金利上昇リスクに対する「保険料」を上乗せして支払っている、と考えるしかありません。

つまり、金利の差によって増える毎月の支払いを、安心を買うための費用だと割り切れるかどうか。

このあたりが、固定金利を選ぶか、変動金利を選ぶかの決めてになるのではないでしょうか。

ご自身のライフプランや金銭感覚と照らし合わせながら、じっくり検討してみてください。

とは言っても、どれだけ考えようが明確な結論は出ないので、勇者は変動一択ですね。(半分冗談)

こまけーことは気にせず、もし金利が上昇していった時はその分お仕事を頑張りましょう。w

不動産のご相談はお気軽にどうぞ。

コメント